来源:吉时通信

摘要

比特币的资产属性到底是什么?从2008年中本聪白皮书以“电子现金”为比特币正名始,至今日,“数字黄金”、“全球货币”等新的愿景逐渐被人们提起。本文对比特币自2010年以来的价格与典型资产价格指数做相关性分析,包括:地缘政治风险指数(GPR)、原油(WTI)指数、黄金价格(GC.CMX)、MSCI新兴市场指数及纳斯达克指数,试图研究比特币的资产属性现状,以及,进一步探讨一下,比特币距离“数字黄金”这样的代表性愿景之间,还差什么?

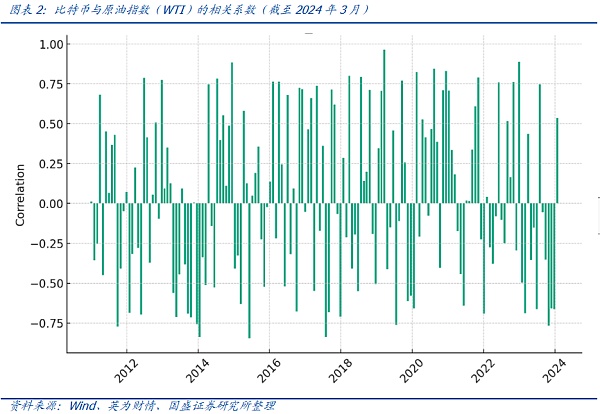

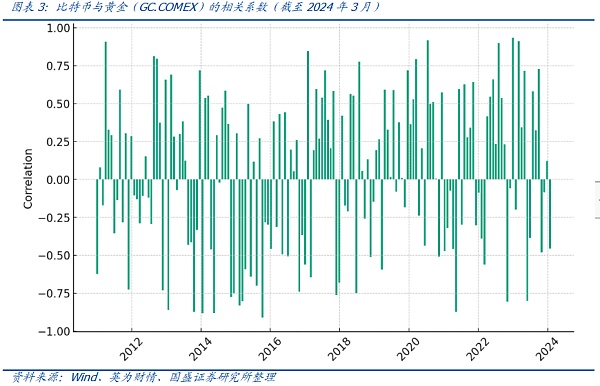

从2010年以来的相关系数来看,比特币价格与地缘政治风险、原油并无明显相关性,两者相关系数呈现无规律正负波动。从2010年以来的相关系数来看,比特币价格与黄金价格相关性情况不明朗。早期,比特币市场不够成熟,其市场表现更多地偏向于高风险、高回报的资产,而市场参与者更多是青睐加密货币的粉丝群体,似乎与传统资本市场投资者(尤其是机构投资者)并无太多关联——与购买黄金的避险者亦是不同群体。2020年以后,两者正相关时段逐渐增多。但从交易逻辑、波动率,以及短期对宏观政策价格反应来看,两者并非有内在逻辑的正向关联。2017年以后,全球金融市场面临着诸多不确定性,包括贸易战、地缘政治紧张局势等,再考虑到美联储的宽松货币政策,黄金与比特币都有各自上涨逻辑,从一段时期的价格来看,表现出一定的同向走势。然而,我们观察近一个月的价格走势会发现,黄金持续4周上涨,而比特币在近4周则呈现明显震荡,这种背离也许暗示出两者有着内在不同的逻辑。

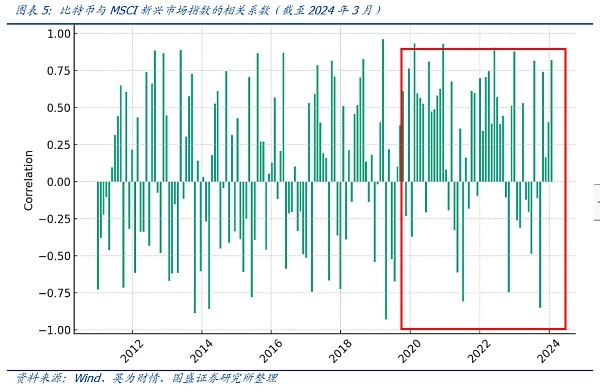

自2020年起,比特币与MSCI新兴市场指数呈现较明显的正相关,而在此之前,相关性并无明显正负倾向。比特币作为一种数字资产,从经济产业链条角度看,与新兴市场的发展并非直接相关。但如果从科技创新与资金对新兴资产的态度来看,两者相关性逐渐走强。

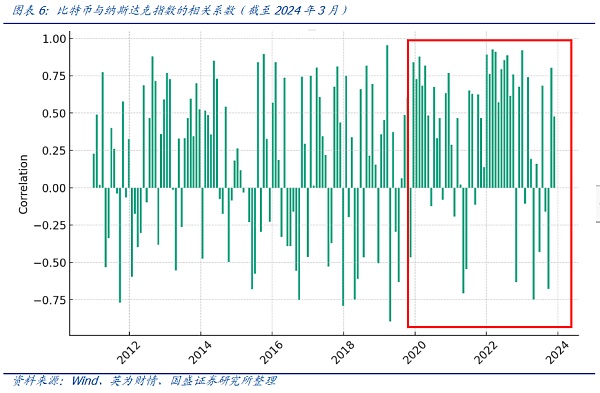

自2010年以来,比特币与纳斯达克指数呈现一定的正相关度,而2020年以后,比特币指数和纳指呈强正相关,体现了科技创新属性。2017年比特币登陆美国期货市场,2024年1月美国SEC批准比特币现货ETF,在此背景下,比特币进入美国资本市场后,其表现出与纳指越来越高的正向关联度。可以推测,比特币在美国资本市场资金的认知内,更体现为科技创新属性、高风险属性。回到微观层面,将比特币与纳指走势图对比来看,2018至2021年之间,都体现为震荡,而2021年11月中下旬,两者都达到一个历史高点,其后的调整中,两者在2022年10至11月间达到一个调整低点,再之后的走势至今,均创出历史新高。两者表现出越来越高的正相关性。

仅仅从能否成为数字黄金这个愿景目标来看,我们认为,比特币目前还具有以下几个问题和限制条件:

1) 比特币筹码结构使得其成为储备资产还有不小差距;

2) 比特币分叉、量子攻击等潜在问题;

3) 比特币挖矿耗能、算力波动带来的风险。

1.核心观点

新型货币?数字黄金?互联网价值平台?比特币的资产属性到底是什么?

毫无疑问,比特币近十年逐渐成为最具争议的资产,其短期价格剧烈波动而长期又为投资者带来令人咋舌的回报。近几年,随着比特币期货、比特币现货ETF逐步登陆美国资本市场,比特币事实上已经被这些国家的主流资金接纳。从2008年中本聪白皮书以“电子现金”为比特币正名始,至今日,“数字黄金”、“全球货币”等新的愿景逐渐被人们提起。这些问题的答案也许只能交给时间,但我们当下可以从比特币的价格表现来观察:比特币更像什么?

为了搞清楚,从价格表现的视角比特币更像什么,本文将对比特币自2010年以来的价格与价格代表的资产价格指数做相关性分析,包括:地缘政治风险指数(GPR)、原油(WTI)指数、黄金价格(GC.CMX)、MSCI新兴市场指数及纳斯达克指数,试图研究比特币的资产属性现状,以及,进一步探讨一下,比特币距离“数字黄金”这样的代表性愿景之间,还差什么。

2.比特币价格表现的现状:科技创新类风险资产

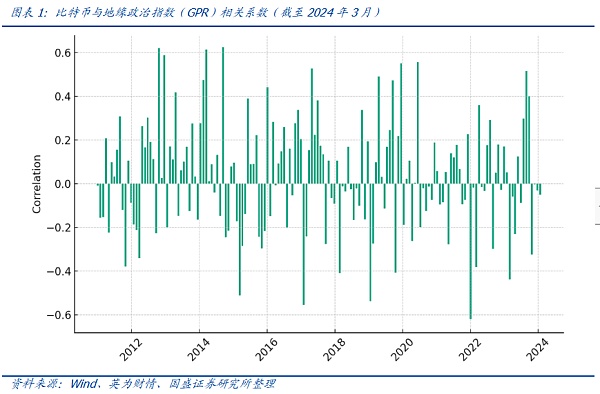

2.1.比特币与地缘政治风险无明显相关性

从2010年以来的相关系数来看,比特币价格与地缘政治风险并无明显相关性,两者相关系数呈现无规律正负波动。在短期时间内,发生一些地缘政治紧张事件时,比特币价格偶有短线上涨,市场也许会将两者关联起来。但从较长期的相关系数观察,比特币价格表现与地缘政治并无明显正相关或负相关。事实上,比特币自2009年开始挖矿产出以来,在每四年产出减半的既定规律下,表现出较为明显的周期性牛熊行情,而地缘政治风险与比特币的市场表现似乎并无关联。

基于以上分析,比特币在较长时间周期内,并没有表现出明显的避险特征。

2.2.比特币与原油无明显相关性

从2010年以来的相关系数来看,比特币价格与原油价格并没有明显的稳定相关性。两者相关系数呈现无规律正负波动。原油作为重要的大宗商品,其价格受全球宏观经济状况、供需以及地缘政治等多因素的影响。而这些因素对比特币价格来说,还不构成主要的影响。虽然比特币作为商品,于2017年登陆美国期货市场,这是由于比特币在美国监管规则方面还处于早期混沌阶段,属于历史特殊情况。

事实上,比特币目前并不参与全球经济生产运行实际活动,因此与原油表现出无相关性亦是合理的。

2.3.比特币与黄金:相关性仍属迷雾

2008年中本聪以《点对点电子现金系统》为比特币正名,经过十多年,比特币将成为“数字黄金”的观点逐渐兴起,持此种观点的并非少数。黄金与比特币供应量均有限(严格来说,比特币的供应量较黄金来说,更为固定),且一些观点认为比特币与黄金一样,有成为法币替代者的潜力,从避险角度来看,一些特定时间段地缘政治冲突下,比特币也许会成为一部分人短期避险的选择。因此,“数字黄金”也许是比特币最具潜力的目标和定位。

从2010年以来的相关系数来看,比特币价格与黄金价格相关性情况不明朗。早期,比特币市场不够成熟,其市场表现更多地偏向于高风险、高回报的资产,而市场参与者更多是青睐加密货币的粉丝群体,似乎与传统资本市场投资者(尤其是机构投资者)并无太多关联——与购买黄金的避险者,亦是不同群体。相比之下,传统的黄金市场更多被视为避险资产,投资者更倾向于在经济不确定时购买黄金进行避险、保值。因此,这段时间内比特币价格与黄金价格并无明显相关性亦是反应了市场交易者的预期。随着比特币期货、现货ETF等品种登陆美国登市场,吸引了更多的传统投资者和机构参与交易。那么,是否市场开始将比特币视为一种数字黄金,具有避险和对冲通货膨胀功能的资产?

从比特币与黄金相关系数来看,2020年以后,两者正相关时段逐渐增多。但从交易逻辑、波动率,以及短期对宏观政策价格反应来看,两者并非有内在逻辑的正向关联。2017年以后,全球金融市场面临着诸多不确定性,包括贸易战、地缘政治紧张局势等,再考虑到美联储的宽松货币政策,黄金与比特币都有各自上涨逻辑,从一段时期的价格来看,表现出一定的同向走势。

然而,我们观察近一个月的价格走势会发现,黄金持续4周上涨,而比特币在近4周则呈现明显震荡,这种背离也许暗示出两者有着内在不同的逻辑。

从参与群体、资金来源、用户认知等内在逻辑上来看,比特币目前与黄金并不同,这一点在比特币与MSCI新兴市场指数、尤其是与纳斯达克指数的相关性分析中会进一步分析。

2.4.比特币与MSCI新兴市场指数有一定正相关性

自2020年起,比特币与MSCI新兴市场指数呈现较明显的正相关,而在此之前,相关性并无明显正负倾向。比特币作为一种数字资产,从经济产业链条角度看,与新兴市场的发展并非直接相关。但如果从科技创新与资金对新兴资产的态度来看,两者相关性逐渐走强。这一点,从比特币与纳斯达克指数的相关性表现来看,更为明显。

2.5.比特币与纳指趋于高度正相关

自2010年以来,比特币与纳斯达克指数呈现一定的正相关度,而2020年以后,比特币指数和纳指呈强正相关。2017年比特币登陆美国期货市场,2021年特斯拉购入比特币以及2024年1月美国SEC批准比特币现货ETF,在此背景下,比特币进入美国资本市场后,其表现出与纳指越来越高的正向关联度。可以推测,比特币在美国资本市场资金的认知内,更体现为科技创新属性、高风险属性。

毕竟,比特币采用区块链技术建立起一个去中心化的价值网络,首先是技术创新的结果,比特币后续出现的以太坊等新兴区块链网络,亦作为新兴去中心化技术网络,为新型互联网应用提供基础平台。区块链网络是集技术和金融为一体的网络平台,其生态创新十分活跃,受到许多来自风险投资机构的资金青睐。因此,比特币与纳指越来越强的正相关,也就可以理解了。

回到微观层面,将比特币与纳指走势图对比来看,2018至2021年之间,都体现为震荡,而2021年11月中下旬,两者都达到一个历史高点,其后的调整中,两者在2022年10至11月间达到一个调整低点,再之后的走势至今,均创出历史新高。两者表现出越来越高的正相关性。

一种有意思的观点和设想:纳指最重要的权重股目前有7只(微软、苹果、Alphabet、英伟达、亚马逊、META和特斯拉等),而比特币更像是纳指的第8只重要权重。这种观点并没有严格的逻辑依据,但比特币的科技创新和高风险属性,与这7家公司有很多相似点,更何况事实上价格走势的相关性更印证了这一点。此外,随着比特币ETF的通过,比特币这一另类资产与美股直接打通,一定程度上也加强了美股市场对其定价能力。

3.比特币距“数字黄金”还有多远?

数字黄金作为比特币较为广泛和最具标签性的“愿景”,目前来看,还有一些差距和限制条件。仅仅从能否成为数字黄金这个愿景目标来看,我们认为,比特币目前还具有以下几个问题和限制条件:

1) 比特币筹码结构使得其成为储备资产还有不小差距,这一点与黄金不同;

2) 比特币分叉、量子攻击等潜在问题;

3) 比特币挖矿耗能、算力波动带来的风险。

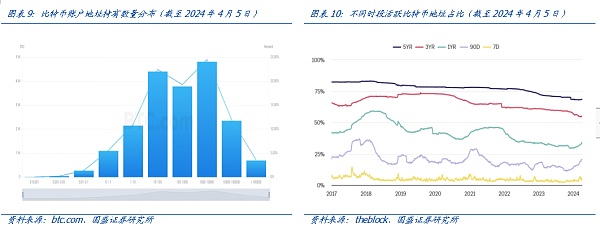

从链上数据可以看到,持有10-100枚、100-1000枚、1000-10000枚比特币账户地址数量最多,三类地址均在400万左右。而持有超过10万枚比特币账户地址数量则超过69万个(数量占比为3.54%),虽然一个人可以持有多个地址,从某种意义上来说,比特币筹码结构不够分散,并未被足够多的人采用,而相对来说,集中持有巨量数量比特币的账户地址则又显得过多。尤其是中本聪到底持有多少比特币,其人到底现状如何,亦是令市场不得不纠结的问题。在这样的现状下,比特币成为国家储备,显然还有着不小的距离——毕竟全球主要国家(央行)在选择将比特币作为储备资产的同时,不得不考虑到这样的现实。

比特币(及其他区块链网络)面临的分叉(fork)风险亦是区别于黄金的科技属性风险,这方面贝莱德等机构在今年1月美国市场推出的比特币现货ETF(ishares,IBIT)招股书中亦提到了这方面的风险。另外,随着量子计算的发展,比特币区块链网络的加密算法面临着相当严重的挑战。当然,量子计算冲击的可能是整个传统信息系统密码学技术体系,但如果作为“数字黄金”,市场不得不考虑这方面的潜在风险。

再者,比特币独特的POW挖矿系统,为比特币网络价值提供了算力安全壁垒,但同时,如果要成为“数字黄金”,比特币挖矿巨大的能耗、以及矿场的稳定性等方面都是不得不考虑的问题。意外的算力波动、矿场管理等问题都会对这个“数字黄金”的含金量带来挑战。毕竟,黄金本身的保存和维护不需要这样复杂的系统。

暂无评论内容